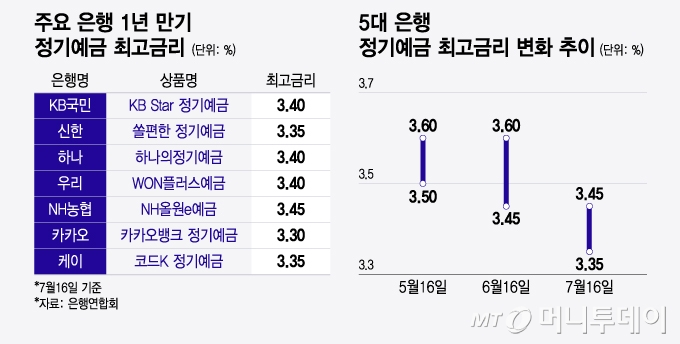

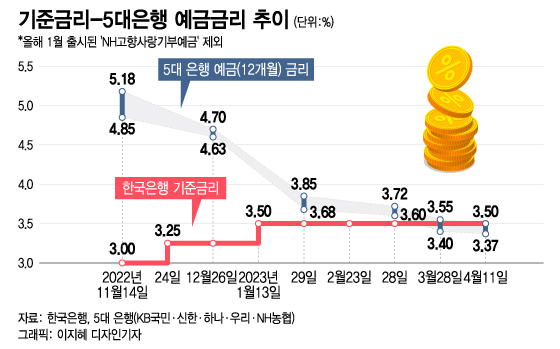

2025년 예금금리가 높은 저축은행이 권장하는 우대조건 비교

안녕하세요 이코노미클래스 김빛나입니다! 2025년에는 은행 금리가 어떻게 변할지 다들 궁금하시죠? 요즘 금리 오르락내리락 속도가 장난이 아니기 때문에 조금이라도 더 높은 이자를 주는 곳에 저축을 묻어두고 싶어요! 나는 이 감정에 전적으로 동의한다. 오늘은 2025년 높은 예금 금리를 제공하는 저축은행을 모두 정리하겠습니다. 1. 2025년 저축은행 예금 금리

우선 올해(2025년) 저축은행 금리의 전반적인 추이를 잠깐 살펴보면, 이전보다 고금리 전쟁이 더 격렬해진 느낌이다. 저축은행은 지난해까지의 기준금리 인상과 경기동향 등 다양한 요인에 따라 경쟁적으로 금리를 조정하고 있다. 단기 상품도 금리가 높다: 6개월만 예금해도 3%대 상한대를 제공하는 상품이 등장하기 시작했다! 회전정기예금 이 인기 : 금리가 오르는 요즘, 짧은 회전주기를 설정하여 지속적으로 금리를 갱신할 수 있는 회전 정기예금이 인기가 많습니다. 월계좌 지정, 자동이체 등록, 인터넷/모바일 가입 등 우대조건을 노리는 것이 중요합니다. 다양한 우대조건을 충족하시면 최대 0.1~0.5%p의 추가 금리를 받으실 수 있으니, 꼼꼼히 살펴보는 것이 유리합니다! 이제 다올저축은행, 한화저축은행, 바로저축은행, 라온저축은행의 주요 예금상품을 하나씩 파헤쳐보겠습니다. 내가 볼게요. 2. 다올저축은행 – Fi 회전정기예금

요즘 다올저축은행은 IT 기반의 간편금융 서비스로 꽤 유명합니다. 2025년 출시된 새로운 Fi 회전정기예금은 금리뿐 아니라 시스템 자체도 매우 편리하게 바뀌었습니다.

청약금액 : 100,000원 이상

금리 : 현재 연 3.4% (회전주기는 6개월) 특징 : 공시이율은 매 회전주기마다 재적용되므로 시중금리가 오르면 내 예금금리도 자연스럽게 올라갑니다! 우대조건 : 특별한 우대조건 없음, 비대면 등록 가능 회전정기예금이지만 6개월마다 금리가 재설정되므로 이자율도 변동금리 혜택을 누릴 수 있는 장점 장기간 입금하면. 3. 한화저축은행 – 마이모 리볼빙 정기예금

한화저축은행 마이모 회전정기예금. 이름도 귀엽고, 사용자 UI도 현대인의 취향에 맞게 깔끔해 가입 절차가 상당히 쉽습니다.

금리 : 현재 연 3.4% 내외 (혁명주기는 1년) 특징 : 시장 금리를 반영하여 매년 재설정됩니다. 1년 단위로 일시금을 보관하려는 분들에게 적합합니다! 우대조건 : 특별한 우대조건 없음, 비대면 가입 가능 4. 바로저축은행 – 6개월 정기예금 즉시

짧게 묶어서 짧게 관심 가져보고 싶어요! 그런 분들에게는 바로저축은행의 6개월 정기예금이 좋은 선택입니다. 금리 : 연 3.2%(6개월 만기) 특징 : 단, 6개월 후 재적립 시 새로운 금리가 적용되므로 금리가 계속 오르면 나중에 돈을 절약할 수 있습니다. 시중 금리가 떨어지면 더 높은 금리를 받을 수도 있고, 반대로 시중 금리가 떨어지면 일부 손실을 입을 수도 있다는 점을 명심해야 합니다. 우대조건 : 특별한 우대조건 없음 5. 라온저축은행 – 정기예금

마지막으로 소개해드리고 싶은 곳은 라온저축은행 정기예금입니다. 라온은 규모가 크지는 않지만 상당히 공격적인 금리를 제공하는 중소형 저축은행 중 하나입니다. 금리 : 연 3.4% (1년 만기 정기예금 기준) 특징 : 다소 낮은 예금액(50만원)부터 가입도 가능하다는 장점! 이는 소규모의 다양한 투자를 좋아하는 사람들에게 매우 좋은 거래입니다. 우대조건 : 수성점 가입시 가산금리(0.16%) 제공

기간 최고금리(기준금리) 1개월 1.5%(1.5%) 3개월 3%(3%) 6개월 3.5%(3.5%) 12개월 3.8%(3.64%) 24개월 3.5%(3.5%) 36 개월 2.5%(2.5%)

6. 우대 조건에 세심한 주의를 기울이십시오

요즘은 우대조건이 금리라고 해도 과언이 아닌데, 조건을 얼마나 철저하게 충족시키느냐에 따라 최종 금리가 달라질 수 있습니다. 카드 실적 : 체크카드든 신용카드든 ‘이용내역’이 필요한 곳이 많습니다. 카드를 자주 사용할 필요는 없어요! 그렇다면 다른 우대조건을 노리는 것이 좋습니다. 자동이체횟수 : 급여계좌, 공과금, 아파트관리비 등 자동이체를 설정하면 우대를 해주는 경우가 많으니 설정이 편리합니다. 한번만 가입하세요.모바일전용상품 : 비대면을 통해서만 가입이 가능합니다. 특별 세일 상품이 수시로 등장합니다. 이 경우 우대금리를 받으려면 보통 ‘앱’을 통해 가입해야 하므로 앱 설치가 필수다. 7. 비교

결론적으로 금리만 보면 다올저축은행의 Fi 회전정기예금은 매 회전주기마다 시장금리를 반영하면서 가장 높은 금리를 목표로 할 수 있는 구조라고 볼 수 있다. 단기투자 : 6개월~1년 이내의 일시금입니다. 묶음배송시 바로저축은행이나 라온저축은행도 좋습니다. 변동성 : ‘금리가 더 오를 가능성이 높다!’면 로테이션 주기가 짧은 상품이 더 유리할 수 있다는 점을 잊지 마세요.

이자율은 일시금 관리와 소중한 미래 계획에 큰 차이를 줍니다. 2025년에는 더 이상 이자소득이 뒤쳐질 이유가 없습니다. 함께 넉넉한 이자 벌어서 행복한 내일을 준비합시다! 예금금리 비교 더 보기

우리은행 정기예금 우선금리 3.6% 권장이자 계산 우리은행 정기예금 우선금리 3.6% 권장이자 계산 안녕하세요 이코노미클래스 김빛나입니다! 요즘 금리… m.blog.naver.com

새마을금고 정기적금 금리특별추천 및 가입방법 새마을금고 정기적금 금리특별추천 및 가입방법 안녕하세요, 경제과 김빛나입니다! 오늘도… m.blog.naver.com