종합부동산세(이하 종합부동산세라 한다)는 다수의 부동산 소유자에게 보유세를 부과함으로써 부동산세 부담의 형평성을 높이고 부동산 가격의 안정을 도모하며 지방재정의 균형발전을 도모하기 위하여 2005년 1월 5일부터 시행되었다. 최종 세금이란 무엇입니까?

부동산종합세는 주택과 토지에 대하여 과세되며, 과세기준일 현재 공시가격의 합이 각종 공제액을 초과할 경우 초과분에 대하여 과세됩니다.

구분별 과세 및 공제금액 주택(주택부지 포함) 9억원* (1세대당 12억원) 종합토지(부지, 혼합토지 등) 5억원 분리결합토지(상가, 오피스 등 부속토지) 80억원

하나는 부동산이 소재한 관할 구역에서 종합부동산세를 징수하는 것이고, 다른 하나는 유형에 따라 공제금액을 초과하는 부분을 담당 세무서에서 종합부동산세를 징수하는 것이다. 매년 12월 1일부터 12월 15일 사이에 납부해 주십시오.종합부동산세 정정요청

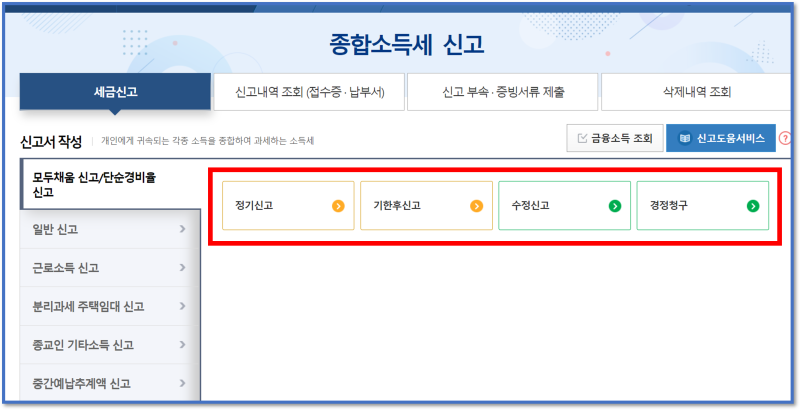

기본적으로 종합부동산세의 경우 국세청에서 세액을 산정하고 납세자가 확인·납부하도록 고지서를 발행한다. 다만, 납세자가 직접 신고·납부할 수 있으며, 고지서대로 납부하면 90일 이내에 이의신청을 할 수 있고, 직접 신고하면 기한일로부터 5년 이내에 과오납 부동산종합과세 시정을 청구할 수 있다. (기존) 다만 청구서를 받은 날로부터 90일 이내에는 통지금액이 적정한지 판단하기 어렵고 항소절차를 계속 진행한다. 납세자의 어려움을 해결하기 위해 정부는 세법을 개정해 납세자의 편의를 높였습니다.

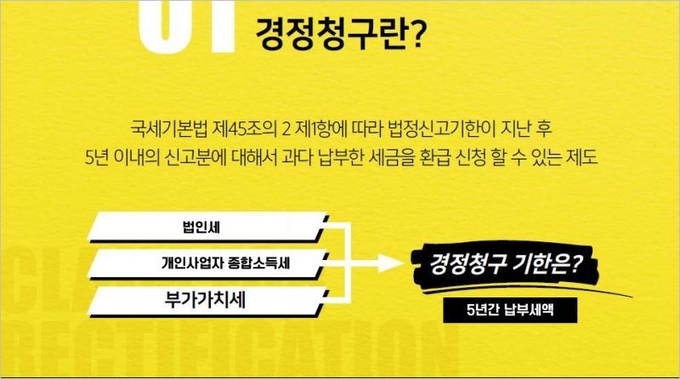

국세기본법 제45조의2(경정청구 등) ① 법정기간 내에 과세표준신고서를 제출한 자 또는 제45조의3제1항의 기한이 지난 후 과세표준신고서를 제출한 자는 법정신고기한 후 5년 이내에 당초 제출 또는 수정한 국세의 과세표준 및 세액의 결정 또는 수정을 관할 세무서장에게 요청할 수 있다. 90일 이내(법정신고기간 후 5년 이내로 한정한다)에 정정신청을 하여야 한다. <2010年12月27日、2014年12月23日、2019年12月31日修订>1. 기한 이후 과세표준신고서 또는 과세표준신고서에 기재한 과세표준 및 세액(각 세법령의 결정 또는 경정이 있는 경우에는 그 결정 또는 경정 후의 과세표준 및 세액)이 세법에 따라 신고하여야 할 과세표준 및 세액을 초과하는 경우에는 제1항의 기한에도 불구하고 그 사유를 안 날부터 3개월 이내에 결정 또는 경정을 청구할 수 있습니다. <2015年12月15日、2022年12月31日修订> 1. 제7장에 따른 심사청구 또는 재결, 「감사위원회법」에 따른 재심청구결정 또는 소송판결(판결과 같은 효력이 있는 화해나 그 밖의 행위를 포함한다)에 의하여 세액계산 및 세액계산의 기초가 된 거래 또는 행위의 최초 신고ㆍ결정ㆍ보정이 다르다고 판단되는 경우 5. 그 결정ㆍ보정(동일한 과세기간에 한한다) 또는 5. 해당 국세의 법정신고기간이 지난 후 대통령령 제1항부터 제4항까지와 같은 사유가 발생한 경우 ③ 제1항 및 제2항에 따른 결정 또는 경정요구를 받은 세무장은 그 요구를 받은 날부터 2개월 이내에 과세표준 또는 세액을 결정 또는 경정하거나 그 사유를 신청인에게 통지하여야 한다. 다만, 청구인이 2개월 이내에 통지를 받지 못한 경우(제4호의 통지를 제외하고, 이하 이 호에서 같다) 2개월이 지난 다음 날부터 또는 통지를 받기 전이라도 제7장의 규정에 따른 이의신청, 심사, 결정 또는 심사를 할 수 있다. <2014年12月23日修订、2020年12月22日修订> ④ 제3항에서 정한 기간 내에 과세표준 및 세액을 결정하거나 경정하는 것이 곤란한 경우에는 제1항 및 제2항에 따른 청구를 받은 세무서장은 청구인에게 제7장에 따른 이의신청, 심사청구 및 재결청구를 할 수 있음을 통지하거나 「감사위원회법」에 따른 심사청구를 할 수 있음을 해당 청구인에게 해당 경과 및 제3항 단서에 따라 하여야 한다. <2020年12月22日新成立>

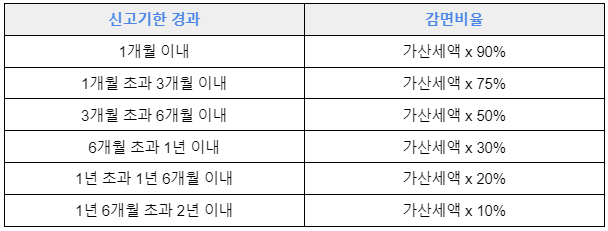

2023년부터 직접 신고하지 않고 재산세를 조정하여 종합부동산세를 납부하는 납세자는 90일 이의신청 기간이 지난 후에도 정정을 요구하면 5년 이내에 환급받을 수 있다. 다만, 2023년 1월 1일부터 지난 5년간 종합부동산세를 더 많이 냈다면 이를 보전해야 할 수도 있습니다. 세금을 신고하고 납부할 과세 기준입니다. 세액이 세법에서 정한 법정 수준을 초과하는 경우 5년 이내에 정정을 요구할 수 있게 되었습니다. 그러나 정정을 요청한다고 해서 환불이 보장되는 것은 아닙니다. 수정 요청이 충분한지 확인하기 위해 보다 신중하게 검토한 후 환불 여부를 결정하도록 하겠습니다. 환급 결정이 내려지면 세금 정정 요청을 받은 날로부터 2개월 이내에 환급을 받을 수 있습니다. 반드시 세금환급을 받아야 하는 과정이기 때문에 보다 철저한 공정검증을 통해 세금환급의 가능성을 낮춥니다. 이 때문에 많은 사람들이 세무 전문가의 도움을 구합니다. 납세자는 전문가와 상의하여 자신의 재산에 적용되는 세금 위험 및 세금 혜택을 철저히 검토해야 합니다.

세무경정청구 전문 한국세무사의 도움이 필요하시다면 국내 최대 세무플랫폼에서 전국 700개 이상의 지점을 보유한 세무사를 찾아보세요